所以放开限制,允许台积电等企业,在中国大陆扩产,这其实也就是打压中国本土芯片产业的一个办法,至于打不打得过,关美国什么事,打输了美国也没损失,打赢了,那更是美国赚了。

可以预见的是,苹果大概率将会是台积电2nm制程初期的主要客户,毕竟2nm制程成本要更加昂贵,初期良率也将不会很高,不过为了稳定苹果这个2nm制程的首家大客户,台积电可能会给予一定的折扣。

然后,假设流动资产将以7.420%的速度增长,这对应于2022-2024期间的平均年变化。所有其他因素,长期和短期债务和有价证券都在净收入预测部分计算。然后通过这些数字,计算潜在的未来权益价值,从而得出了未来的股票价格。

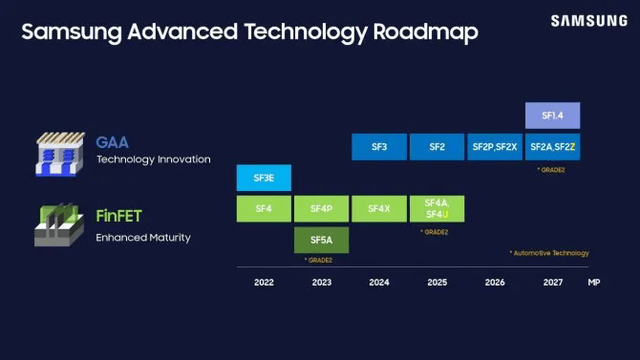

相比之下,台积电凭借其在3纳米工艺上的技术优势,吸引了包括英伟达、AMD、英特尔、苹果、高通、联发科和谷歌在内的七家主要公司的订单。这表明,客户更看重性能上的显著差异,尽管台积电将3纳米芯片的生产成本提高了25%以上。

但物理课学过,“力的作用是相互的”,美西方利用技术优势打压中国芯的同时,起反作用力也会伤及自身。在过去这几年,不止华为、中芯国际,就连台积电、高通、三星以及美光、英特尔等芯片巨头,日子都不好过,全球芯片市场的平衡被彻底打破了,可以说,人人自危。

TrendForce集邦咨询分析师乔安对21世纪经济报道记者分析,近期晶圆代工涨价的主要原因,一方面区域性供需失衡;另一方面先进工艺具备寡占性质。“同时,手机处理器在先进工艺当中仍然占有相当大的比重,因此与手机需求并非完全没有关联。”

多位机构分析师称,EUV光刻机订单水平“极低”表明,三星、英特尔等ASML主要客户没有增加对高端设备的投资。

IT之家 7 月 10 日消息,据投资人 Eric Jhonsa 援引摩根士丹利的客户报告称,全球芯片代工龙头台积电计划在 2025 年上调所有类型客户的晶圆价格,涨幅最高可达 10% 左右。