这在很大程度上是因为他国的技术垄断。比如说,能够生产最先进光刻机的公司——ASML,被禁止向中国出口他们的产品。而光刻机的制造流程十分复杂,涉及到多个领域的技术。就拿EUV,目前全球最前沿的光刻机来讲,其中光源、光刻胶、光学系统、掩模等模块都要求非常高的精密度。同时,光刻机在使用的过程中可能会出现粒子干扰、折射和其他物理或化学缺陷。

台积电正全力以赴,加速安装对2nm工艺量产至关重要的EUV光刻机。

一起赢的还有申洲,从2012年到2016年,Flyknit鞋面订单在申洲国际营收占比从2%涨到了6%;更提气的是,因为能接这种高难度大活,申洲在耐克面前腰杆也更直了——它得到了耐克的优先供应权。

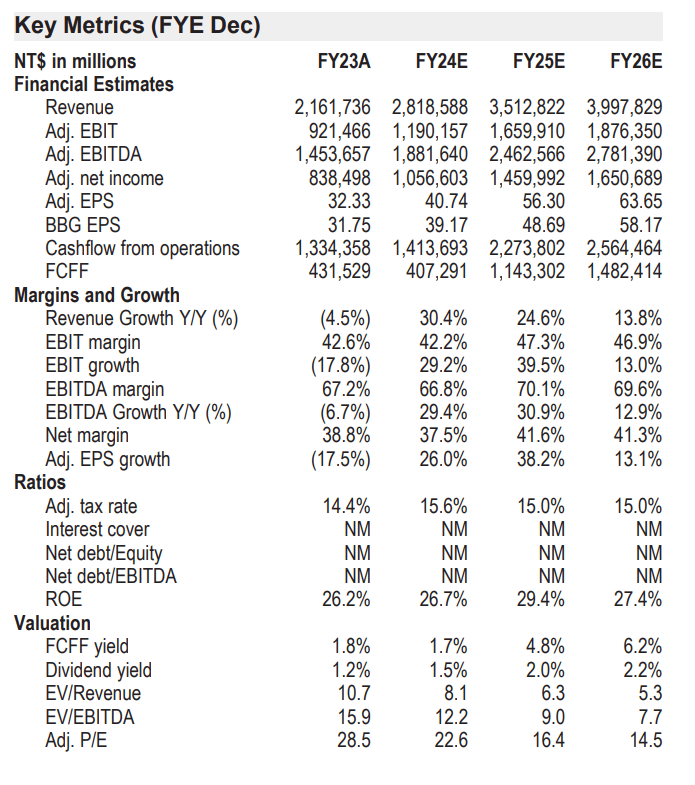

据分析师测算,台积电的毛利率将于 2025 年攀升至 55.1%;2026 年将逼近六成,达到 59.3%。业内人士称,此次涨价可能是基于市场需求、产能、成本方面的考量。有消息显示,苹果、高通、英伟达与 AMD 等四大厂大举包下台积电 3nm 家族制程产能,并涌现客户排队潮,一路排到 2026 年。目前半导体产业链的涨价消息愈发密集,其中包括,高通、台积电、华虹等厂商,覆盖 IC 设计、芯片代工等环节,而受益于 AI 浪潮,DRAM(内存)和 SSD(固态硬盘)报价上涨也较为明显。

除了三星以外,台积电面临的竞争对手还有英特尔和日本新兴的Rapidus。

分析师每次在台积电的财报会议上,都会提出价格议题,台积电总是强调提供价值服务。

New Street Research的分析师皮埃尔•费拉古(Pierre Ferragu)表示,英伟达(NVDA.US)自去年年初以来迅猛上涨,现在终于耗尽了进一步上涨的空间,并将该股评级从买入下调至中性。 英伟达2023年上涨近240%,今年则飙升154%,是今年标普500指数成分股中表现第二好的公司,仅次于超微电脑(SMCI.US),后者也是人工智能投资者的最爱。火热的涨势使英伟达市值增加了近1.9万亿美元,并使其短暂获得了全球最大市值公司的头衔。对于一家已成为人工智能支出热潮最大受益者的公司来说,分析师下调评级是较为罕见的。媒体追踪的近90%的分析师建议买入该股。然而,估值经常被认为是一个令人担忧的问题。值得一提的是,除英伟达之外,New Street表示看好美国超微公司(AMD.US)和台积电(TSM.US)的增长趋势和估值。New Street在一份报告中表示,美国超微公司和台积电是“该集团中最值得持有的股票,在我们的基础和高情景下都提供了强劲的上涨空间”,并补充说,在其他人工智能概念股中,博通(AVGO.US)、Arista Networks(ANET.US)和美光科技(MU.US)都“仍具吸引力”。

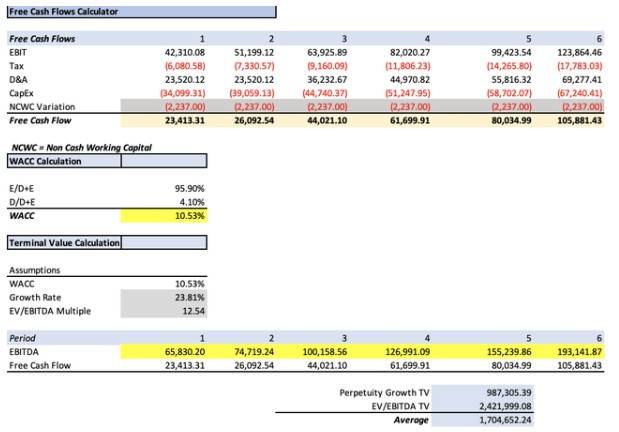

下一步是对于净利润的计算,第一个假设是毛利率——分析师预计将维持在2023年54.35%的水平。同时,一般费用和行政费用将通过获得每个员工的平均费用来计算。用2023年的员工总数76478人除以之前提到的2023年的费用(23.2亿美元)。其结果是,每位员工的平均支出为3万美元。然后,台积电预计在2021-2023年期间每年招聘566万名员工。这是一个很高的数字,所以如果台积电最终减少招聘,那成本将进一步降低,因为他们可能能够将这笔钱分配给资本支出,或者直接储存现金流,从而增加净利润和自由现金流。另一方面,研发费用维持目前占总收入15.73%的费率。